皆さんこんにちは。ファイナンシャル・プランナーの渡邊です。今日は、3月27日に成立した2019年度の日本の国家予算について書いていきます。日経新聞には『19年度予算が成立、過去最大の101兆円』という見出しで掲載されました。これが良い数字なのか、それとも悪い数字なのか、あなたはしっかり理解していますか?自分が生活している国の予算くらいは、しっかりと理解して生活しましょう。国家予算は、あなたの生活に密接に関わってくるためです。それでは、この101兆円の国家予算について、一緒に詳しく考えていきましょう。

日本の国家予算が過去最高

国家予算とは、1年間の国の予算であり「この1年間はこのくらいのお金を使って色んなビジネスをするぞ」という計画表のようなものです。私たちの生活に置き換えると、収入と支出を計算して、足りない部分は借金をして、1年間に使う予定の金額をまとめたバランスシートのようなイメージです。予算が多ければたくさんのお金を使うということであり、予算が少なければ少ししか使えるお金がないということです。一見すると、予算は多いほど良いように思えますね。予算が多ければ多いほど、私たち国民も医療費や教育費の無償化、あるいは受け取る年金もたくさんもらえる可能性があるわけです。しかし、問題は予算の内訳です。国も家計も収支バランスが大切です。一体、日本の収入と支出のバランスはどうなっているのでしょうか。具体的に数字を見ていきましょう。

日本の予算は借金だらけ

日本の19年度予算は、101兆4571億円です。7年連続で過去最高を更新しました。それでは、国に入ってくる歳入(収入)と国から出ていく歳出(支出)の内訳を確認してみましょう。

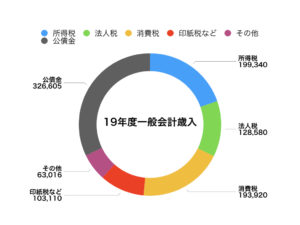

まずは、国に入ってくる収入の歳入から見てみましょう。所得税や法人税、消費税、印紙税などの税収が62兆4950億円。その他の税外収入が6兆3016億円。日本の純粋な収入は、税収+税外収入=68兆7966億円です。しかし、予算は101兆4571億円を組んでいます。すると、32兆6605億円足りません。この足りない部分を国債を発行することで、借金をして予算を成立させている状況です。公債金とは、国債を発行することによる借金を意味します。

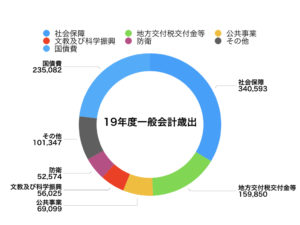

次に、国から出ていく支出の歳出を見てみましょう。私たちの医療や介護、年金などの社会保障が34兆593億円。地方交付税交付金等が15兆9850億円。公共事業が6兆9099億円。文教及び科学振興が5兆6025億円。防衛が5兆2574億円。その他が10兆1347億円。そして、借金返済の為の国債費が23兆5082億円となっています。国の予算のうち、高齢化社会を支える為の社会保障費が34兆円と、歳出の3分の1を占めています。続いて、借金返済の為の国債費も23兆円と日本の財政を圧迫しています。もしも、純粋に税収だけで予算を組もうとすると、約68兆円の予算しか組めません。そうすると、社会保障と借金返済をする以外に、国は私たちのために何もできないということです。教育費や防衛費などに一切のお金をかけられないということなのです。もう少しわかりやすく、国家予算を一般家庭に置き換えて考えてみます。

借金地獄で家庭崩壊!

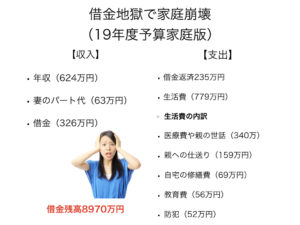

家計のバランスシートを作成してみました。1年間に1014万円を使う家庭を想像してみて下さい。収入は、自分の年収が624万円で、妻のパート代が63万円あります。一家の総収入は、687万円です。しかし、使う予定のお金は1014万円ですので、326万円を借金しました。1014万円分のお金を何に使うのかは、支出の項目で確認できます。まず、過去の借金を返済する為に235万円を使い、残りの779万円が生活費です。生活費の内訳は、医療費や親の世話に340万円、親への仕送りに159万円、自宅の修繕費に69万円、教育費に56万円、防犯に52万円を使います。そして、この家族には、住宅ローン残高が8970万円も残っています。このような資産状況で、今後の家庭生活は続くのでしょうか?一般的には、年収の範囲内で生活をするのが当たり前です。時には、住宅や車などの大きな出費が重なり、一時的にローンを組むこともあるでしょう。しかし、毎年毎年、借金を重ねて浪費をし続けた結果、借金残高が8970万円もの金額に膨れ上がってしまったのです。国の国家予算は、一般家庭で考えると、既に借金地獄で家庭崩壊レベルなのです。このような状況にも関わらず、経済学者や専門家のなかには「日本は借金なんて気にする必要はない」や「もっと大規模な予算を組んでバラマキ政策をすれば良い」などという人もいます。果たして、本当にそうでしょうか?

国の借金なんて気にするな?

日本の財政問題に楽観的な専門家のなかには「国の借金なんて気にするな」という考え方をしている人もいるようです。国は無限に借金ができるのだから、国債をどんどん発行して、もっとバラマキ政策を行えば景気が回復するという主張です。日本は国債発行残高に制限はありませんので、事実上、無限に国債を発行できるかもしれません。そうすれば、教育費の無償化や医療費や介護費の無償化、そして年金受給額の増額、公共事業の拡大など、政府が国民の喜びそうな政策をどんどん実行して、景気が回復するような気がします。しかし、それは完全に間違えです!なぜ間違えなのか、借金を重ねた結果どうなってしまうのかを一緒に考えていきましょう。

ヘリコプターマネー

あなたは『ヘリコプターマネー』という言葉を聞いたことがあるでしょうか?政府や中央銀行が、国債を大量に発行することによって、世の中に大量の資金を供給することを言います。まるで、ヘリコプターから地上にお金をばら撒く様子からヘリコプターマネーと呼ばれます。空からお金が降ってきたら、最初は嬉しいですよね。お金が簡単に手に入る、そして、自分の生活が楽になる。夢のような瞬間です。しかし、現実はそう甘くはないのです。希少価値という言葉がありますが、量が増えたものの価値は低下し、量が減ったものの価値は増加するのです。つまり、世の中に出回るお金の量が増えると、お金の価値は下落します。お金の価値が下落をするということは、モノの値段が上がるということです。つまり、ヘリコプターマネーで大量に世の中にお金が供給されると、物価上昇が起き、ものすごいペースでインフレが加速する可能性があるということです。もしも、私の考えが間違っているという人がいれば、次のような生活を想像してみて下さい。

究極のバラマキ政策&全ての税金を廃止

もしも本当に、一部の専門家が言うように、日本の財政問題や借金などを気にする必要がないのであれば、究極のバラマキ政策&全ての税金を廃止するような大胆な政策を実行してみてはどうでしょうか?例えば、私立公立に関わらず幼稚園から大学まで全ての学費を無償化にします。全国民の医療費も無償化、介護費用も無償化にします。そして、年金は足りなくなったらいくらでも支給します。全ての職業で年収を1000万円にして、給料も足りなくなったらいくらでも支給します。そして、消費税はもちろん、相続税や贈与税、法人税など、全ての税金を廃止します。国の国家予算も100兆円などとケチなことを言わずに、500兆円くらい使って、国民のためにバラマキ政策を実行します。こんな生活が想像できますか?もしも実現すれば、日本の失業率はゼロ、そして、お金に困る人は一人もいないはずです。なぜなら、お金をどれだけ使っても、足りない分だけ政府がくれるのですから。子育てや老後不安も一気に解消するはずです。しかし、こんな夢のような生活が実現できるはずなどないのです。もしできるのであれば、日本だけではなく、世界中でバラマキ政策が実行されているはずなのです。現実は、どこを探してもそんな国はありません。なぜなら、バラマキ政策を実行し続ければ、いずれハイパーインフレにつながることを知っているからです。そして、財政規律が大切なこともわかっているからです。

お金自体に価値はない

もしもお金自体に価値があるのであれば、たくさんのお金を集めれば良いのです。世の中を良くするためには、世界的に円やドルをどんどん刷って、世の中にばら撒けば良いのです。人々が満足するだけのお金を供給すれば、全世界の人が幸せになれるはずです。しかし、現実はそうではないのです。なぜなら、お金自体には価値がないからです。1万円の原価は、たったの20円しかありません。しかし私たちは、1万円をもらうと嬉しく感じる人もいるでしょう。それは、お金をモノやサービスと交換して満足感を得るからです。お金をモノやサービスと交換できるのは、その通貨を発行している中央銀行に信頼があるからです。その為、各国の中央銀行は、物価の安定を最大の責務としています。日本も、日本銀行が物価を安定させるために、できる限り通貨の量をコントロールしようとしているのです。しかし、政治家は短期間に景気を回復させたいため、バラマキ政策を実行したがります。すると、バラマキの政府vs コントロールの日銀という構図が出来上がります。もしも、日本の財政がさらなる悪化をして、今後もバラマキ政策を続けていくと、日本銀行の信頼も低下し、日本円の価値が急激に低下し、ハイパーインフレになる可能性もあるのです。そうなると、あなたが一生懸命に貯めた大切なお金の価値が無一文になる可能性すらあるということなのです。そうならない為には、財政規律が重要です。収支のバランスを考えて、国も借金依存から脱却する必要があります。現役世代が受ける恩恵だけに注目して、将来世代に負債のツケを先送りにしてはいけないのです。正しいお金の知識が不足していると、今世の中で起こっている問題が把握できません。しっかりと金融や経済の知識を身につける必要があるのです。マネージュでは、中立的なファイナンシャル・プランナーとして、マネー教育に特化したコンサルティングを実施しています。少しでも興味を持って頂けた方は、LINE@への登録と、セミナー、コンサルにお申し込み下さい。少しでもあなたのお役に立てるように、全力でサポートさせて頂きます。